Методисты фирмы "1С" подготовили рекомендации по вводу в "1С:Бухгалтерию 8" начальных остатков для корректного ведения налогового учета в случае применения упрощенной системы налогообложения, если вы по тем или иным причинам не можете воспользоваться автоматическим переносом остатков.

Ввод начальных остатков по налоговому учету единого налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), можно разделить на несколько этапов. Далее приведены этапы ввода остатков в том порядке, в котором рекомендуется их выполнять.

Ввод остатков налогового учета расходов

Если организация выбрала в качестве объекта налогообложения "Доходы, уменьшенные на величину расходов", то рекомендуется следующая последовательность действий по вводу остатков.

Для ввода остатков налогового учета расходов используется документ "Ввод начальных остатков УСН" (меню "Предприятие" -> "Ввод начальных остатков" -> "Ввод начальных остатков УСН"). Это основной и наиболее трудоемкий этап ввода остатков.

В документ вводится информация о состоянии взаиморасчетов, остатках ТМЦ и расходах организации не признанных уменьшающими налоговую базу на момент ввода остатков, но на которые должна быть уменьшена налоговая база в будущем.

Документ содержит несколько разделов (закладок) "верхнего уровня", разделяющих вводимые данные по разделам учета.

Взаиморасчеты

Раздел "Взаиморасчеты" предназначен для ввода информации о состоянии взаиморасчетов. Раздел содержит подразделы (закладки) с разными видами взаиморасчетов, состав колонок в таблице каждого подраздела зависит от вида взаиморасчетов. В разделе "Взаиморасчеты" вводятся данные о взаиморасчетах:

- с поставщиками;

- с покупателями;

- с подотчетными лицами;

- с работниками по оплате труда;

- по перечислению налогов и взносов.

Пример заполнения подраздела "Взаиморасчеты с поставщиками" представлен на рис. 1.

Рис. 1

При вводе начальных остатков, если реальные документы поставки в базе отсутствуют, в качестве документа расчетов можно указывать специальный документ "Документ расчетов с контрагентом (ручной учет)".

Если бухгалтерский учет ведется с детализацией по документам расчетов, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по документам расчетов, то можно использовать один документ "Документ расчетов с контрагентом (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Другие подразделы взаиморасчетов заполняются аналогично или проще.

Остатки ТМЦ

Остатки ТМЦ заполняются в двух разделах:

- партии товаров на складах организации;

- партии товаров переданных на реализацию или в переработку.

Остатки ТМЦ вводятся только в количественном выражении.

В данном разделе вводятся остатки не только товаров, но и материалов, продукции и полуфабрикатов.

При вводе начальных остатков, если реальные документы поставки в безе отсутствуют, в качестве партии можно указывать специальный документ "Партия (ручной учет)".

Если бухгалтерский учет ведется с детализацией по партиям, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по партиям, то можно использовать один документ "Партия (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Раздел "Партии товаров переданных на реализацию или в переработку" заполняется аналогично.

Расходы УСН

Раздел "Расходы УСН" предназначен для ввода информации об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу (не оплаченных поставщику, не переданных в производство и прочее).

Раздел содержит подразделы (закладки) с разными видами расходов, состав колонок в таблице каждого подраздела зависит от вида расходов.

Информация о расходах организации, не признанных уменьшающими налоговую базу на момент ввода остатков, но которые должны уменьшить налоговую базу в будущем, вводится в следующие подразделы:

- товары и материалы (в том числе уже списанные или проданные, но не оплаченные поставщику);

- услуги сторонних организаций;

- расходы будущих периодов;

- расходы на оплату труда (в части расчетов с сотрудниками);

- расходы по налогам и взносам (здесь же учитываются расходы на оплату труда в части, перечисляемой в налоговые органы - НДФЛ).

В разделе "Расходы УСН" вводиться информация только о принимаемых расходах или расходах, подлежащих распределению по видам деятельности (ЕНВД/не ЕНВД).

Пример заполнения подраздела "Номенклатура" (Товары и материалы) см. на рис. 2.

Рис. 2

При заполнении раздела "Расходы УСН" важно учитывать, что вводимая информация связана с уже введенными данными о взаиморасчетах и остатках ТМЦ. Принципы этой связи для товаров и материалов приведены на рисунке 3.

Рис. 3

Из приведенной схемы можно сформулировать следующие правила для товаров и материалов:

1. Если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

2. Если расход не списан, то в разделе остатков ТМЦ должен быть зарегистрирован остаток, причем номенклатура, счет учета и партия должны совпадать.

Обратные правила не работают. Например, остаток задолженности перед поставщиком не подразумевает наличия принимаемого расхода (расход мог быть не принимаемым).

При оплате ТМЦ через подотчетное лицо может возникнуть ситуация, когда оплата поставщику совершена, но организация не рассчиталась с подотчетным лицом. В этом случае ТМЦ считается не оплаченным. В разделе "Расходы УСН" для такого ТМЦ в качестве поставщика указывается подотчетное лицо и документ расчетов в соответствии с данными, введенными в разделе "Взаиморасчеты с подотчетными лицами".

Для расходов будущих периодов (РБП), если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

Для услуг, расходов на оплату труда и налогов в разделе "Расходы УСН" могут быть зарегистрированы только неоплаченные расходы, следовательно, в соответствующем подразделе взаиморасчетов должна быть зарегистрирована задолженность по этим расходам.

Ввод остатков по ОС и НМА

При вводе остатков налогового учета УСН рассмотрим две ситуации:

1. Начало учета в программе.

2. Переход с общего режима налогообложения, если ранее учет уже велся в программе "1С:Бухгалтерия 8".

В первом случае ввод информации об основных средствах, в том числе и для УСН, выполняется документом "Ввод начальных остатков по ОС".

Во втором случае основные средства и нематериальные активы уже приняты к бухгалтерскому учету. Необходимо ввести только специфические данные налогового учета УСН. Для этого используется специальный раздел документа "Ввод начальных остатков УСН" - "Корректировка сведений".

В качестве суммы начисленной амортизации указывается амортизация, начисленная на дату перехода на УСН.

Ввод информации об оплатах ОС и НМА

Для признания расходов на приобретение основных средств и нематериальных активов необходимо зарегистрировать, когда и в каком размере эти основные средства и нематериальные активы были оплачены поставщику.

Для этого предназначен документ "Регистрация оплаты ОС и НМА для УСН" (меню "ОС и НМА" -> "Регистрация оплаты ОС и НМА для УСН").

Ввод информации о расходах с начала года

Поскольку Книга учета доходов и расходов формируется нарастающим итогом с начала года, при вводе остатков в середине года, нужно ввести сводную информацию о принятых расходах. Это делается с помощью документа "Запись книги учета доходов и расходов (УСН)" (меню "Проводки" -> "Запись книги учета доходов и расходов (УСН)").

В разделе I вводятся общие суммы расходов из раздела I Книги учета доходов и расходов.

В разделе II вводятся суммы расходов по основным средствам и нематериальным активам.

Редактирование начальных остатков в программу «1С: Бухгалтерия 2.0» доступно из меню «Предприятие».

Перед тем, как начать вести учет в программе «1С: Бухгалтерия 2.0», следует ввести первоначальные остатки по каждому разделу учета. При переходе на 1С: Бухгалтерию 8 с версии 7.7 возможен перенос остатков по счетам с помощью универсальной обработки, однако, после такого переноса необходимо проверить правильность перенесенных данных.

Первоначальные остатки вводятся на конкретную дату – дату ввода начальных остатков, и представляют собой начальное сальдо по счетам учета.

Форма ввода начальных остатков – таблица, в которой указываются счета учета, а также дебетовое и кредитовое сальдо.

Дата ввода начальных остатков

Перед началом ввода остатков необходимо установить дату ввода начальных остатков, т. е. дату, на которую будет указано начальное сальдо на счетах учета. Как правило, остатки вводятся на начало текущего года. Следовательно, начальное сальдо будет отображаться на 1 января. Таким образом, остатки нужно вводить датой 31 декабря.Для того чтобы определить дату ввода начальных остатков в программе, следует воспользоваться ссылкой «Установить дату ввода начальных остатков», которая расположена справа от формы ввода остатков.

В появившемся окне следует указать дату. Например, 31.12.2012, после чего нажать на кнопку «Установить».

В появившемся окне следует указать дату. Например, 31.12.2012, после чего нажать на кнопку «Установить».

Ввод остатков по счетам учета

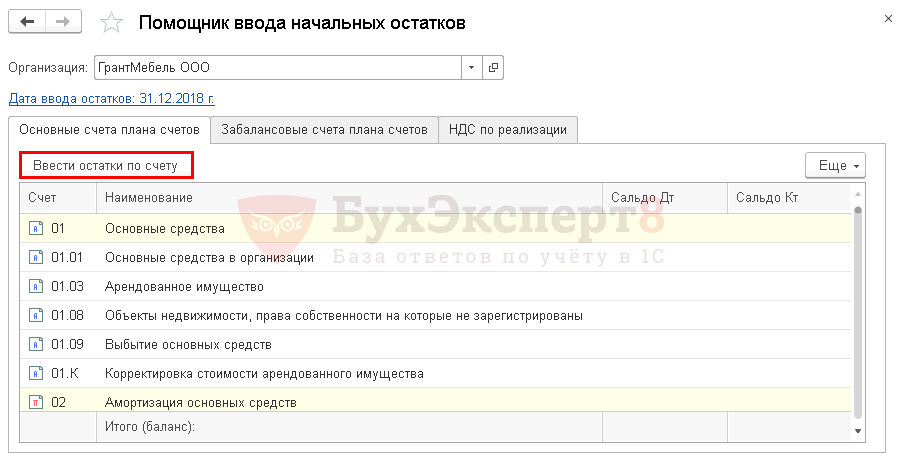

После того, как дата ввода начальных остатков установлена, можно приступать к непосредственному вводу остатков по счетам учета.Предусмотрен ввод остатков по основным счетам плана счетов (балансовым счетам), забалансовым счетам и НДС по реализации.

Для того чтобы ввести остатки, следует выделить счет, по которому будет устанавливаться начальное сальдо, после чего нажать на кнопку «Ввести остатки по счету».

После выполнения данного действия откроется форма ввода начальных остатков по выбранному разделу учета. Например, по разделу учета «Основные средства и доходные вложения (счета 01, 02, 03, 010)» форма ввода начальных остатков выглядит следующим образом:

После выполнения данного действия откроется форма ввода начальных остатков по выбранному разделу учета. Например, по разделу учета «Основные средства и доходные вложения (счета 01, 02, 03, 010)» форма ввода начальных остатков выглядит следующим образом: Перед внесением данных нужно выбрать подразделение, в котором учитываются . Если основные средства учитываются в разных подразделениях, то для каждого центра материальной ответственности следует создать отдельный документ.

Перед внесением данных нужно выбрать подразделение, в котором учитываются . Если основные средства учитываются в разных подразделениях, то для каждого центра материальной ответственности следует создать отдельный документ.Остатки по счету 01 вводятся по каждому основному средству, учитываемому в организации с помощью отдельной формы. Открыть форму ввода остатков можно с помощью кнопки «Добавить», расположенной над табличной частью.

Перед внесением данных следует выбрать основное средство из справочника (если нужного основного средства в справочнике нет, его надо создать), а также указать его инвентарный номер.

Перед внесением данных следует выбрать основное средство из справочника (если нужного основного средства в справочнике нет, его надо создать), а также указать его инвентарный номер.После этого на закладке «Начальные остатки» нужно указать первоначальную стоимость основного средства по бухгалтерскому и налоговому учету, т. е. стоимость, по которой оно было приобретено. Счет учета по умолчанию стоит 01.01, но его можно изменить с помощью кнопки выбора. Стоимость на момент ввода остатков представляет собой стоимость, рассчитанную путем вычитания из первоначальной стоимости суммы накопленной амортизации, которая также должна быть отражена в данной закладке. Стоимость на момент ввода остатков и сумму накопленной амортизации также нужно указывать по бухгалтерскому и налоговому учету. Способ отражения расходов по амортизации можно выбрать из существующих способов в справочнике либо создать другой способ. Способ отражения расходов по амортизации – счет затрат, подразделение, номенклатурная группа и статья затрат, необходимые для ведения учета.

На закладках «Бухгалтерский учет» и «Налоговый учет» устанавливаются сведения для : способ начисления, срок полезного использования и т. д.

На закладках «Бухгалтерский учет» и «Налоговый учет» устанавливаются сведения для : способ начисления, срок полезного использования и т. д.На закладке «События» вводятся сведения о принятии к учету основного средства и его модернизации.

После того, как все необходимые данные заполнены, их необходимо сохранить, нажав на кнопку «Ок».

Данные из формы перенесутся в табличную часть документа «Ввод начальных остатков». Подобным образом следует внести начальное сальдо по всем основным средствам.

После того, как все остатки по данному разделу учета заполнены, документ нужно провести.

После того, как все остатки по данному разделу учета заполнены, документ нужно провести.Сформированные проводки можно посмотреть с помощью кнопки .

Из представленного результата проведения документа видно, что сформированы движения по счету 01.01 и 02.01 по бухгалтерскому и налоговому учету. Для того, чтобы видеть движения по налоговому учету следует воспользоваться клавишей .

Из представленного результата проведения документа видно, что сформированы движения по счету 01.01 и 02.01 по бухгалтерскому и налоговому учету. Для того, чтобы видеть движения по налоговому учету следует воспользоваться клавишей .Подобным образом следует ввести начальные остатки по каждому разделу учета в аналитическом разрезе. Так, например, для счета 10 «Материалы» остатки вводятся по каждой номенклатурной позиции, а для счетов 60 и 62 – в разрезе каждого .

Движения документов по регистрам

Как было видно из примера с внесением начальных остатков по основным средствам, документы ввода начальных остатков формируют движения по бухгалтерскому и налоговому учету. Движения документов по регистрам можно редактировать, т. е. отключать и добавлять. Для этого существует кнопка «Режим ввода остатков», расположенная вверху каждого документа. При нажатии на кнопку «Режим ввода остатков» появляется форма настройки движения документов по регистрам, с помощью которой можно управлять ими вручную. Однако, при вводе остатков все флажки должны быть установлены. Ручное управление движениями документа по регистрам предназначено для нестандартных ситуаций. Например, при смене , при смене учетной политики по НДС, при корректировке уже введенных начальных остатков.

При нажатии на кнопку «Режим ввода остатков» появляется форма настройки движения документов по регистрам, с помощью которой можно управлять ими вручную. Однако, при вводе остатков все флажки должны быть установлены. Ручное управление движениями документа по регистрам предназначено для нестандартных ситуаций. Например, при смене , при смене учетной политики по НДС, при корректировке уже введенных начальных остатков.

Например, загрузив их из файла или ;

Ввод остатков в 1С 8.3

Для ввода остатков запустите Помощник ввода начальных остатков в разделе Главное - Начало работы - Помощник ввода остатков .

По ссылке Установить дату ввода остатков укажите дату, предшествующую дате начала работы в базе: например, если учет вы начинаете вести с 1 января , то укажите дату 31 декабря .

На вкладке Основные счета плана счетов укажите все остатки на балансовых счетах. Не забудьте и про Забалансовые счета плана счетов : их тоже нужно внести.

Для этого выберите счет, по которому у вас имеются остатки, для их ввода воспользуйтесь кнопкой Ввести остатки по счету .

Режим ввода остатков

Ввод остатков можно осуществлять по данным:

- специальных регистров.

По каким данным заносятся остатки, устанавливается в документе Ввод остатков по кнопке Режим ввода остатков или Еще - Режим ввода остатков .

Флажки могут быть установлены все или только необходимые. Например, при смене режима налогообложения нужно ввести остатки только по НУ и специальным регистрам. А при вводе остатков при переходе на раздельный учет по НДС не с начала ведения базы нужно ввести остатки только по специальным регистрам, не затрагивая данные БУ и НУ. Если остатки заносятся в пустую базу, то должны быть установлены все три флажка.

Режим ввода остатков можно установить не в каждом документе. В некоторых документах нет необходимости заносить данные в специальные регистры, а в других- данные по налоговому учету заполняются в отдельных графах от бухгалтерского учета. Поэтому кнопку Режим ввода остатков вы найдете не в каждом документе.

Ввод остатков основных средств в 1С 8.3

Рассмотрим ввод остатков в 1С 8.3 на примере основных средств.

На 31.12.2018 в Организации за Григорьевым В. А. закреплен Склад готовой продукции , приобретенный у стороннего контрагента, первоначальной стоимостью 3 840 000 руб. Склад принят к учету в качестве ОС и введен в эксплуатацию документом ОС-1 № 5 от 09.12.2014. Срок полезного использования - 240 месяцев. Накопленная сумма амортизации по БУ и НУ - 768 000 руб. (3 840 000 /240*48). За время эксплуатации склад не модернизировался.

В соответствии с учетной политикой амортизация по БУ и НУ начисляется линейным методом по всем объектам основных средств. Расходы на амортизацию включаются в состав коммерческих расходов по БУ (косвенные расходы по НУ).

Для ввода остатков по Складу готовой продукции установите курсор на счет 01 или 01.01, по кнопке Ввести остатки по счету создайте документ Ввод остатков .

Изучить подробнее заполнение справочника Основные средства

- Срок полезного использования - первоначальный срок полезного использования, а не остаточный на дату ввода остатков.

Аналогично заполните вкладку Налоговый учет .

На вкладке События укажите, когда Склад введен в эксплуатацию и каким документом.

Введенные данные отразятся в табличной части. Если вам каких-то данных в таблице не хватает, вы можете зайти в форму ввода остатков двойным нажатием по любой графе или настроить отображение граф по кнопке Еще - Настроить форму .

В нашем примере Склад готовой продукции не модернизировался, поэтому Текущая стоимость будет равна Первоначальной стоимости .

Проводки

Все начальные остатки заносятся в корреспонденции со счетом «Вспомогательный счет». После ввода остатков на этом счете не должно быть незакрытых сумм.

Так нужно ввести остатки по каждому счету на вкладке Основные счета плана счетов .

При вводе остатков по счету 01 «Основные средства» сразу заполняются остатки по начисленной амортизации.

НДС по реализации

Вкладка НДС по реализации заполняется, если нужно отразить остатки НДС по реализованным ценностям (остатки по регистру НДС Продажи ), а также указать базу распределения для корректного ведения раздельного учета.

Остатки НДС по реализации необходимо ввести, если вы вносите остатки по счетам 90 «Продажи» или при реализации прочего имущества (ОС, материалов и т.д.), т.е. начинаете вести учет не сначала периода.

Базу распределения обязательно нужно вводить при ведении раздельного учета, если есть входящий НДС, подлежащий к распределению.

Изучить подробнее

Ответ:

Для ввода начальных остатков в программе "1С:Бухгалтерия 8" (ред. 3.0) предназначена специальная обработка "Помощник ввода начальных остатков". Документы по вводу остатков создаются по разделам ведения учета (в одном документе обычно отражаются остатки по всем счетам соответствующего раздела).

По разделу "Расчеты с поставщиками" можно создать один документ с остатками по субсчетам к счету 60 "Расчеты с поставщиками и подрядчиками". Обратите внимание, что ввод остатков по валютным субсчетам к счету 60 возможен при условии, что в информационной базе в справочнике "Валюты" есть элемент с иностранной валютой (только в этом случае в плане счетов и в списке счетов для ввода остатков будут видимы и доступны для выбора субсчета с признаком учета "Вал.").

Перед вводом остатков проверьте, что установлена дата ввода остатков в одноименной ссылке. Подробнее о "Помощнике ввода остатков", установке даты и принципах ввода остатков см. .

- Раздел: Главное – Помощник ввода остатков .

- Выберите в списке счет 60 "Расчеты с поставщиками и подрядчиками" (или любой субсчет к нему) (рис. 1).

- Кнопка "Ввести остатки по счету". Также можно создать документ по двойному щелчку на выбранном счете левой клавишей мыши и кнопке "Создать".

- По кнопке "Добавить" в новой строке табличной части (рис. 2):

- в колонке "Счет" выберите субсчет счета 60 "Расчеты с поставщиками и подрядчиками", по которому вводятся остатки;

- в колонке "Контрагент" выберите контрагента из справочника "Контрагенты" и договор к немуиз справочника "Договоры", при необходимости в соответствующих справочниках добавьте новые элементы;

- в колонке "Документ расчетов" в открывшейся форме "Выбор документов расчетов с контрагентами" создайте новый вспомогательный документ по кнопке "Новый документ расчетов (ручной учет)" и выберите его (документ не формирует проводок);

- в соответствующей колонке укажите сумму остатка.

- Аналогичным образом по кнопке "Добавить" введите остатки задолженности по остальным субсчетам, поставщикам и договорам (в т.ч. по выданным авансам) (рис. 3).

- Кнопка "Провести и закрыть".

Если необходимо открыть для просмотра и редактирования уже созданный документ, то в форме "Помощник ввода начальных остатков" дважды щелкните левой клавишей мыши на любом счете, чтобы открыть форму со списком документов, после чего снимите флажок "Раздел учета". Фильтр по разделам учета будет отключен и сформируется весь список документов "Ввод остатков".

После настройки учетной политики организации, которые мы сделали в , переходим к следующему шагу изучения программы 1С Бухгалтерия предприятия 8.2, введем начальные остатки.

Ввод начальных остатков в 1С необходимо произвести до начала бухгалтерского учета в программе 1С Бухгалтерия 8.2.

Если начальные остатки необходимо ввести датой, которая ранее, чем текущая дата, то необходимо, перед запуском 1С, поменять дату на компьютере, затем запустить программу 1С для работы. В противном случае программа откажется делать проводки.

Ввод начальных остатков в 1С производится в разделе Журналы – Операции, введенные вручную .

Меню – Добавить. Проводки – Добавить .

Начальные остатки в 1С вносятся по счету начального остатка в корреспонденции со вспомогательным счетом «000».

Счет «000», является вспомогательным, активно – пассивным. Сводное сальдо на нем будет равно 0, так как сумма дебетовых начальных остатков равна сумме кредитовых начальных остатков.

Из этого выходит, что при вводе на вспомогательный счет сумм остатков по счетам бухучета, мы введем по дебету и кредиту равные суммы.

Сводное сальдо обнулится, ибо не подлежит сомнению принцип «двойной записи» бухгалтерского учета.

Вносим начальные остатки, и сохраняем кнопкой ОК .

Проверим правильность ввода начальных остатков.

Главное меню – Отчеты – Оборотно-сальдовая ведомость .

Дату окончания отчетного периода выбираем день ввода начальных остатков, у меня день сегодняшний. Кнопка – Сформировать отчет .

Наши начальные остатки будут отображаться в колонках справа – Сальдо на конец отчетного периода. Дебет равен кредиту. Остатка по нулевому счету нет, а это значит начальные остатки внесены правильно.

Сегодня мы ввели начальные остатки по счетам бухгалтерского учета на исходную дату.